Как Нойманн и Каланик

Russia Partners — не единственный сторонний инвестор в 14-летней истории «Банки.ру». В 2010 году холдинг «Финам» купил долю в «Банки.ру» за $3 млн, а спустя три года продал за $6 млн. «Мы были довольны этой инвестицией», — рассказывает управляющий партнер фонда Finsight Ventures (входит в «Финам») Алексей Гарюнов.

«Я лично знаю Алексея Лупачева как законопослушного человека, который действует только в рамках акционерных соглашений. Насколько я знаю, у Russia Partners закончился инвестиционный период по сделкам, поэтому они не могут выкупить у другого акционера долю», — говорит Гарюнов.

По его словам, часто основатели компаний хороши на начальных этапах их развития, а когда компания становится зрелой, ей нужны профессиональные менеджеры, которые будут формировать стратегию, бюджеты, определять наилучшие партнерства и т.д. «Можно вспомнить примеры Трэвиса Каланика из Uber или Адама Нойманна из WeWork», — добавляет Гарюнов.

Зарабатывай больше, чем тратишь

Богатство — это в первую очередь сохранение и увеличение капитала, а не транжирство. Это игра в долгосрок, а не здесь и сейчас. Когда ты тратишь больше, чем зарабатываешь, ты как минимум влезаешь в долги и кредиты.

А как разбогатеть, если тебе постоянно нужно кому-то отдавать деньги? Многие люди живут не по средствам. Они вливают кучу бабла в последнюю модель iPhone, а через год уже выходит новый. Они покупают дорогие тачки, которые не в состоянии обслуживать.

Вся эта показушность приводит к полному банкротству. Богатые люди не тратят деньги на всякую херню, потому что знают, как обращаться с деньгами и сколько стоит их час работы. Они учатся приумножать свою прибыль, а не транжирить ее. Это не говорит, что они во всем себе отказывают. Просто их мышление и приоритеты кардинально отличаются от бедных.

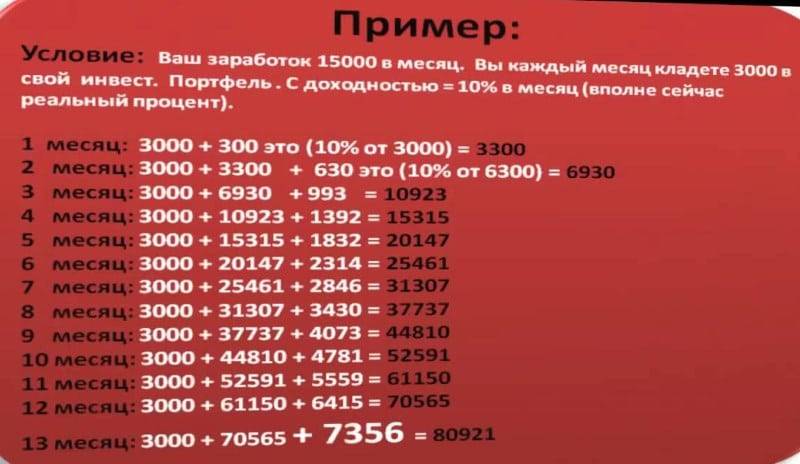

Хитрость третья: вкладывайте деньги в то, в чем разбираетесь

Инвестирование пугает многих людей и вовсе не тем, что для него требуются крупные суммы, а тем, что, занимаясь этим, можно просто потерять все деньги. Действительно, сколько человек пострадали, вложившись в финансовые пирамиды?

Разбогатевшие люди инвестируют только в то, в чем разбираются сами. Даже те, кто пользуется услугами финансовых консультантов и брокеров, не дают этим специалистам полной свободы, оставляют решения за собой и инвестируют в то, в чем разбираются.

Богатые не гоняются за новой блестящей идеей каждый месяц, вместо этого они продолжают инвестировать в перспективный бизнес в рамках отраслей, в которых понимают. Если вдруг вы не разбираетесь ни в одной отрасли рынка, то положите деньги в банк.

Что значит быть богатым

Вряд ли кто-то питает иллюзию стать таким богатым. Что вы должны делать со всеми этими деньгами, если их так много, что не хватит времени потратить их за одну жизнь? Но это не обязательно должны быть десятки миллионов или даже миллиарды. Богатство, даже в финансовом плане, для каждого может означать что-то свое.

Но получение богатства также имеет некоторые сходства. Каждый чего-то ожидает от наличия большого количества денег. Есть классика, которая применима почти всегда:

Больше никаких финансовых забот

Финансовая безопасность — причина номер один для желающих разбогатеть. Больше не нужно переворачивать каждую копейку дважды, больше не нужно ждать конца месяца с очередями беспокойства и больше не нужно следить за ценником при покупках. Навсегда отвернуться от забот о деньгах — это, вероятно, самая большая мотивация к тому, чтобы разбогатеть.

Возможность воплощать желания и мечты

Долгожданное кругосветное путешествие мечты, новая машина, дом для семьи или многое другое, на что никогда не хватало денег. Стать богатым означает, наконец, иметь возможность позволить себе все, о чем вы могли только мечтать. При необходимых изменениях ничто не стоит на пути мечтаний и желаний.

Улучшить статус, репутацию и признание

Для многих деньги приносят общественное признание и лучшую репутацию. Связь не всегда очевидна, но обогащение все же связано с признанием.

Мне нравитсяНе нравится

Займись здоровьем

Чтобы много зарабатывать, нужно иметь крепкое здоровье. Например, ты нащупал свою нишу и уже начал врываться в финансовый поток. А твое тело офигело от такого напряга и сдало позиции. Быть больным и стать богатым невозможно одновременно.

Занимайся спортом, следи за своим питанием. Тогда у тебя будет больше энергии, которую ты сможешь потратить на зарабатывание денег. Когда ты болен или просто чувствуешь себя плохо, тебе ничего не хочется. Просто дайте мне листок и ручку, буду писать завещание.

Все богатые люди работают над своим здоровьем. Потому что они хотят прожить дольше, получить больше благ от этой жизни, увидеть больше прекрасного и насладиться всеми привилегиями богатства.

Увеличивай доход

Ты спросишь: “как стать богатым, если я получаю 20 000 Р в месяц?”. В таком случае — никак. Люди, которые из года в год работают на одной должности, не повышая свою квалификацию, не смогут получить больше того, что есть сейчас.

Я понимаю, что может тебе отец вбил в голову, что стабильность превыше всего, или у тебя семья, которую нужно содержать. Я же не говорю тебе бросать все и валить на вольные хлеба. Если ты начнешь повышать свою квалификацию, становиться более ценным сотрудником для компании, твоя заработная плата тоже будет расти. Даже если не повышают зарплату на старом месте, тебе ничего не мешает уйти в другую компанию. Правда?

Как вариант, ты можешь брать подработки. Например, я работал переводчиком и получал определенную сумму в день + я брал переводы на дом + репетиторство + я был гидом по Киеву + озвучивал ролики + снимался в рекламе. Это и был мой основной доход + левак.

Сегодня есть миллион возможностей дополнительного заработка. Но для этого, конечно, нужно поднять свою жопу, напрячь мозги и пошевелиться.

Налоговый вычет

Если вас постигли крупные расходы, к примеру, на лечение, ваша финансовая «подушка безопасности» точно истощилась и требует нового наполнения. Если вы взяли ипотеку или платите за обучение в вузе, свое или своего ребенка, крупные расходы будут преследовать вас постоянно на протяжении многих лет.

Хорошая новость состоит в том, что часть этих расходов можно вернуть с помощью налогового вычета. Если вам не вполне понятно, как это все организовать, можно воспользоваться консультациями специалистов. Благо, такие простые вещи сейчас массово разъясняют абсолютно бесплатно. Итак, вот полезные статьи, которые могут вам пригодиться в зависимости от актуальных для вас расходов:

- «Налоговый вычет за обучение в 2021 году: как получить и каков его размер» .

- «Налоговый вычет за лечение в 2021: как оформить и какие документы нужны» .

- «Налоговый вычет по ипотеке: как вернуть ₽390 тыс. за уплаченные проценты» .

К слову, за помощью в получении налогового вычета можно обратиться в тот банк, где вы брали ипотеку. Более того, некоторые банки дают специальные разъяснения на своем сайте, как воспользоваться этой возможностью, и прямо предлагают помощь в данном вопросе .

В результате предпринятых усилий к вам может вернуться весьма внушительная сумма, с которой вы давно попрощались и на которую точно не рассчитывали в своих повседневных расходах. Главное, на радостях не потратить ее всю и сразу, а отложить. Импульсивные траты под влиянием момента являются злейшим врагом идеи создания финансовых сбережений. Впрочем, опасности нас подстерегают не только с этой стороны.

Придерживайся правил диверсификации

Главное правило диверсификации: не держи все яйца в одной корзине. Это касается в первую очередь доходов, инвестиций и накоплений. Что это значит?

Все правила денег основаны на том, чтобы приумножать доход. Давай представим, что ты работаешь в одной компании уже 10 лет и в один день она лопнула. Вроде и стабильная, и надежная, но фирма разорилась, все сотрудники, и ты в их числе, оказались на улице. Что ты будешь делать?

Уйдешь в запой? Начнешь поиски новой работы? Если бы у тебя было несколько вариантов прибыли, такая проблема не встала бы перед тобой критично. Есть большая разница: потерять часть дохода или весь. Правда?

Так вот, постарайся сделать так, чтобы у тебя было несколько вариантов прибыли. Это может быть основная работа + подработка + пассивный доход. Чтобы, если лопнет один пузырь, ты не остался в полной жопе.

То же самое касается инвестиций и накоплений. Например, ты привык держать свои сбережения в банке. Но поверь, намного спокойнее спится, если твоя прибыль будет в нескольких банках. Тогда даже если лопнет один банк, остальные деньги останутся в целости.

Чтобы заработать на хлеб с красной икрой, важно тщательно изучить правила денег и придерживаться их. Конечно, всех денег в мире не получить, но урвать свой кусок никто тебе не мешает

Получи доступ в закрытую мужскую академию

Что есть в закрытом доступе:

ЛЕГЕНДАРНЫЕ курсы по женщинам, деньгам, комплексному развитию Поддержка и ответы на вопросы от сплоченного комьюнити Гайды, мастер-классы, статьи и подкасты с 2016 года ЕЖЕДНЕВАЯ мотивация от Антона

➤ Доступ в мужскую академию — https://motivation.akloni.com/blog

ЛЕГЕНДАРНЫЕ курсы, раньше продавались по $400+ каждый:

Курс «НЕТ в ДА»: всё о том как найти, соблазнить и влюбить девушку своей мечты Курс «Достигатор»: как выйти на новый уровень и начать жить жизнью своей мечты Курс «Деньги»: фундаментальные знания по деньгам, заработку денег, инвестированию Более 20 дополнительных курсов, прокачивающих каждую сферу, каждый аспект жизни МУЖЧИНЫ

➤ Доступ в мужскую академию — https://motivation.akloni.com/blog

То, что ты только что прочитал — это меньше 1% всего, что есть в Академии.

Что есть в закрытом доступе:

ЛЕГЕНДАРНЫЕ курсы по женщинам, деньгам, комплексному развитию Поддержка и ответы на вопросы от сплоченного комьюнити Гайды, мастер-классы, статьи и подкасты с 2016 года ЕЖЕДНЕВАЯ мотивация от Антона

➤ Доступ в мужскую академию — https://motivation.akloni.com/blog

ЛЕГЕНДАРНЫЕ курсы, раньше продавались по $400+ каждый:

Курс «НЕТ в ДА»: всё о том как найти, соблазнить и влюбить девушку своей мечты Курс «Достигатор»: как выйти на новый уровень и начать жить жизнью своей мечты Курс «Деньги»: фундаментальные знания по деньгам, заработку денег, инвестированию Более 20 дополнительных курсов, прокачивающих каждую сферу, каждый аспект жизни МУЖЧИНЫ

➤ Доступ в мужскую академию — https://motivation.akloni.com/blog

ПОЛУЧИ ДОСТУП В ЗАКРЫТУЮ МУЖСКУЮ АКАДЕМИЮ

#успех

, #деньги

Станьте независимой личностью

По статистике более 80% людей в мире недовольны своей жизнью. Кто-то ходит каждый день на нелюбимую работу, кого-то не устраивает его личная жизнь, недостойная зарплата, город, в котором он живет, окружение.

Эти люди позволяют обстоятельствам управлять ими, и сами они ничего не могут изменить, потому что «семья не одобрит, возраст не тот, не найду работу лучше, надо мной будут смеяться».

Специально для этих 80% людей, и в том числе для вас (ведь вы также недовольны своей жизнью, потому что пока недостаточно успешны), я написала книгу , состоящую из практических заданий и упражнений, выполнив которые, вы перестанете позволять людям и обстоятельствам управлять вами, научитесь отстаивать себя, говорить вслух о том, что вам не нравится, и самое главное, вы наконец начнете менять свою жизнь.

Со своими клиентами на психологических консультациях я применяла множество заданий и практик, и включила в эту книгу только самые работающие и гарантированные задания и упражнения, помогающие взять жизнь в свои руки. Книга позволит вам выйти из роли жертвы и стать независимой личностью. Вы наконец начнете менять всё то, что не устраивает вас в жизни.

Прочитать описание и отзывы на книгу, а также приобрести ее можно .

На одной чаше весов лежит страх — на другой всегда лежит свобода!

Почему карта банка помогает накопить лучше стеклянной банки

Запомните главное правило финансиста: деньги должны работать. Если купюры лежат у вас под матрасом, вы молодец, что справились с соблазном просадить их. Но если в ближайшее время вы не сделаете покупку, которая поможет вам заработать (например, не купите новый инструмент для вашей работы), или не положите под процент — стоимость этих денег будет постепенно падать.

Не надо только сразу бросаться играть на разницах валют, скупать акции или просить в банке отпилить вам кусочек от золотого слитка. Начните с простого и безопасного инструмента — дебетовой карты.

Чтобы решить, карту какого банка выбрать, надо сравнить, кто какой процент предлагает.

Например, если вы тратите с карты более 3000 рублей в месяц, «Тинькофф» даст вам 6 %, а в Альфа-банке и ВТБ для получения такого же дохода нужно потратить более 70 000 и 75 000 рублей соответственно. Доход по карте в основном начисляется на ежедневный остаток, поэтому выгодно держать деньги на карте как можно дольше и расплатиться за крупные покупки в самый последний момент — так можно получить процент с бóльшей суммы.

Чтобы получать еще больше выгод, можно сделать свою дебетовую карту зарплатной. Это дает некоторые преимущества: сниженный процент по кредитам и ипотекам и повышенный процент на остаток по счету и вкладам.

Ошибки, которые мешают копить

Рассмотрим самые распространённые:

- Испугаться, не начав. А вдруг мне не хватит денег на привычную жизнь? А вдруг я буду чувствовать себя несчастным? Это вопросы, которые заставляют паниковать и расстраиваться. Просто начните и по ходу дела корректируйте свой план. Постепенно вы придёте к комфортной для вас стратегии.

- Сорваться и забросить. Срыв — это нормально, главное — не вините себя в том, что совершили импульсивную покупку и потратили сбережения. Примите этот факт и продолжайте копить дальше.

- Избыточное накопление. Не зажимайте себя. Если что-то приносит вам счастье, купите это. Подумайте о другом способе экономии или заработка, чтобы траты на «хотелки» не казались такими большими.

- Финансовая неграмотность. Купить очень рискованные активы, перевести деньги мошенникам, вложиться в финансовую пирамиду — гарантированная потеря ваших сбережений. Учитесь инвестировать и управлять рисками, изучайте схемы обмана, чтобы обезопасить себя.

Определите ваше отношение к деньгам

Наши мысли и действия влияют на жизнь. Это касается, конечно, и финансовых вопросов. Если вас не устраивают денежные доходы, то логично, что нужно что-то в жизни изменить. Жаловаться на судьбу или смириться с нехваткой денег — проще всего, нужны действия.

Прежде всего, попробуйте определить ваше отношение к финансам. Чувства, которые могут вызывать деньги, как ни странно, бывают разные, не только положительные. Если преобладает дискомфорт, то, возможно, вам в детстве родители заложили негативные установки к богатству. Осознать и поменять эти убеждения можно. Кстати, полезно задать самому себе вопрос о том, нужно ли вам много средств. Ведь есть расхожее мнение, что у человека столько денег, сколько он готов иметь. Нужно понимать, на какие цели и мечты вы их направите. Привлекать поток средств будут только истинные желания, к исполнению которых человек постепенно двигается.

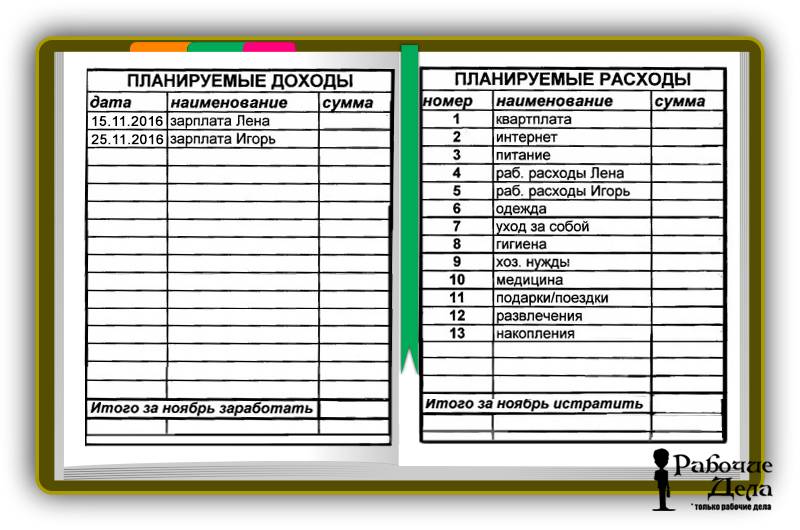

Как проанализировать свои финансы

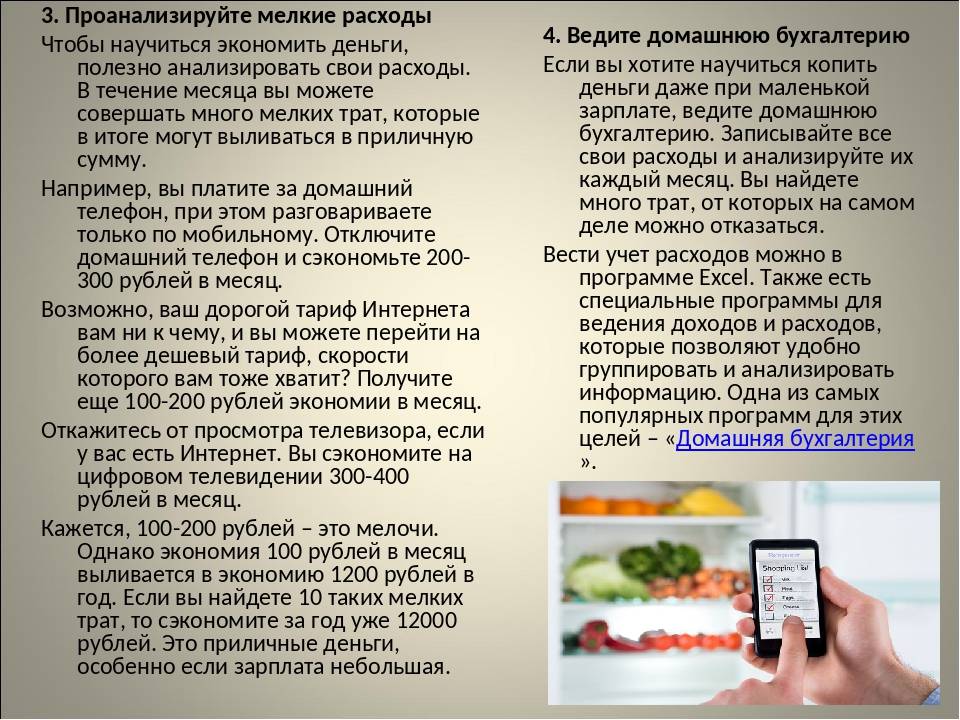

Чтобы составить бюджет на год (или месяц), вам нужно знать, сколько денег вы заработаете за год (или месяц) и сколько обычно тратите. Чтобы это узнать, нужно иметь статистику доходов и расходов за какой-то предыдущий период. А для этого нужно фиксировать поступление денег — зарплату, возврат долгов, разовые гонорары, регулярные поступления от богатого дяди и плановые выигрыши в казино (шутка, не играйте в азартные игры с целью заработать). И записывать расходы: сколько вы потратили на регулярные статьи вроде еды и хозяйства, какой регулярный счет за квартиру оплачиваете, сколько ушло на транспорт, бесконечное лечение насморка, крафтовое пиво по пятницам, попытки «отшагать» его в спортзале и т. д.

Кроме шуток, от наличных избавиться не всегда просто, а запомнить оплату наличными — трудно. Поэтому чеки правда лучше сохранять.

Если вы пользуетесь банковскими картами, и безналичные платежи для вас — основной способ расчета, то база для составления бюджета у вас уже есть, даже если вы ничего для этого не делали. В мобильном приложении или интернет-банке обычно можно скачать выписку и скопировать все записи, уже собранные по группам затрат в Excel-таблицу с бюджетом. Правда не всякий банк выдает эту информацию в удобоваримом виде, но крупнейшие и самые популярные позволяют использовать эти данные без особых проблем. Вы получите среднюю сумму доходов и расходов по месяцам и за год. Это позволит приступить к планированию.

Я всегда работала в гугл-таблицах и настраивала все расчеты вручную, но сейчас уже есть неплохие решения мобильных приложений. Например, приложение CoinKeeper может помочь проанализировать траты и прикинуть бюджет, но в бесплатной версии очень ограничено в применении. Мой фаворит — «Дзен-мани», приложение экономит время и само синхронизируется с моим интернет-банком каждые 20 минут (для привыкшего к ручному бухгалтерскому труду человека это просто мистика!) — остается только вносить редкие платежи наличными, после этого чеки можно уже выбросить. Еще там есть удобная система корректировки, если у вас что-то не сошлось.

Шаг первый: считаем доходы

В первую очередь спланируйте доходы, с ними проще, особенно если у вас фиксированная заработная плата. Если вы фрилансер, найдите средний месячный заработок.

Шаг второй: изучаем расходы

Узнав, какой у нас доход, мы можем понять тот лимит трат, в который должны укладываться, чтобы траты оставались разумными — и чтобы научиться копить.

В первую очередь я рекомендую составить структуру расходов. Если вы уже по большей части перешли с наличных на банковские карты, вам снова пригодится мобильное приложение, в нем расходы сгруппированы по категориям: аптеки, кафе, книги, транспорт, супермаркеты и т. д.

У меня основные такие: продукты и хозяйственные товары, платежи за квартиру, здоровье и красота, спорт, одежда и обувь, путешествия и развлечения, бензин и расходы на автомобиль, образование. Разделять, например, продукты питания и хозтовары из общего чека в супермаркете муторно — поэтому проще будет объединить покупки из одного магазина в одну статью.

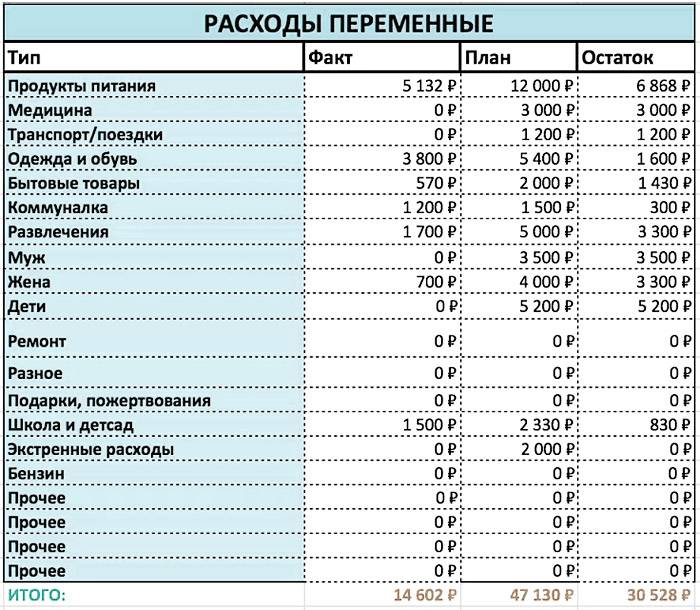

После того как вы выяснили, сколько на что тратите — составьте план трат по этим категориям в будущем месяце (или году, всё зависит от уровня вашей паники перед необходимостью планировать). Начните с самых очевидных и обязательных регулярно повторяющихся трат, ориентируясь на свою статистику. И обязательно вспомните про разовые платежи вроде налога на имущество, ТО автомобиля или страховые взносы. Так вы поймете, сколько потратите в любом случае — «на жизнь», что называется.

Шаг третий: сравниваем доходы и расходы

Сравните, что записали по расходам и доходам. Если предполагаемые расходы превышают предполагаемые доходы, то стоит пристально посмотреть на каждую статью и понять, нет ли там лишних трат.

То есть вы правда, что ли, хотите тратить на кофе с собой 5500 в месяц из-за того, что вам лень принести в офис свою кружку и пачку кофе за 800 рублей, — или всё-таки нет?

Это стоит обдумать.

Не вините себя за богатство

Поскольку еще в дошкольном возрасте дети начинают осознавать ценность денег, то задача родителей своим примером научить правильному к ним отношению — умению копить и грамотно инвестировать. Также родителям нужно уважать желания ребенка, не подавлять его самостоятельность.

Взрослые, но инфантильные люди постоянно сомневаются, зависимы от чужого мнения, винят себя за свою финансовую состоятельность и даже за желание быть богатым. Бывают такие сформировавшиеся установки, когда человек стесняется быть богаче родителей. В этих случаях их нужно отслеживать и осознанно менять. Если вы действительно хотите стать успешнее, то надо наконец повзрослеть, преодолеть психологическую зависимость от установок родственников и их одобрения.

Melnikov Dmitriy/Shutterstock/ФОТОДОМ

Где хранить сбережения?

Вот несколько советов:

- В наличном виде храните небольшие суммы — до 50 тысяч рублей. Наличка страхует риски, когда деньги понадобились срочно здесь и сейчас, и обеспечивает психологический комфорт. Долгосрочные накопления лучше держать в банке, где будет начисляться хоть какой-то процент.

- На карте держите небольшую сумму, остальное — на накопительном счёте. Это поможет защититься от мошенников. Если вы потеряете карту, то с накопительного счёта злоумышленники деньги не снимут. Также деньги, которые не отображаются на основной карте, — защита от импульсивных покупок.

- Заведите и депозитный счёт (вклад), и накопительный. 80% сбережений размещайте на вкладе, 20% на накопительном счёте. На депозитном счёте деньги замораживаются на определённый срок. Если их забрать раньше, то потеряется процент по начислениям. У накопительного счёта меньше ставка, зато он более мобильный. Его оптимально использовать для мелких бытовых трат в настоящем, депозит — для накоплений на будущее.

- Составьте минимальный финансовый портфель. Особенно это актуально для хранения финансовой подушки безопасности и долгосрочных накоплений. Можно вкладываться в стабильные ценные бумаги, например облигации, и в валюту. Что касается валюты, можно выбрать разные стратегии: консервативную (100% накоплений в рублях) или сбалансированную (40% в рублях, 30% — в долларах и евро, 30% — в альтернативной валюте как, например, юань, рупия, гонконгский доллар). Если у вас уже есть доллары и евро, не стоит продавать их сейчас.

- Попробуйте инвестировать. Новичкам советуем делать это с инвестиционным советником и не начинать с рискованных способов (например, акций). Отличный вариант — открыть индивидуальный инвестиционный счёт, покупать облигации, получать купонный доход и часть инвестированных денег в виде налоговых вычетов.

Более опытным инвесторам можно рассмотреть широкий класс активов — недвижимость, золото, криптовалюты — в зависимости от финстратегии и отношения к рискам.

Прикольная фишка с кошельком

Еще один полезный совет. Держите в кошельке записку с фразой «оно тебе надо?» и тогда каждый раз, когда вы захотите что-то купить, вы сначала задумаетесь, а действительно ли эта вещь вам нужна?

Так как одна из тематик нашего блога – личная эффективность, мы призываем вас, дорогие читатели, планировать свой бюджет и распоряжаться им правильно.

Итак, повторюсь:

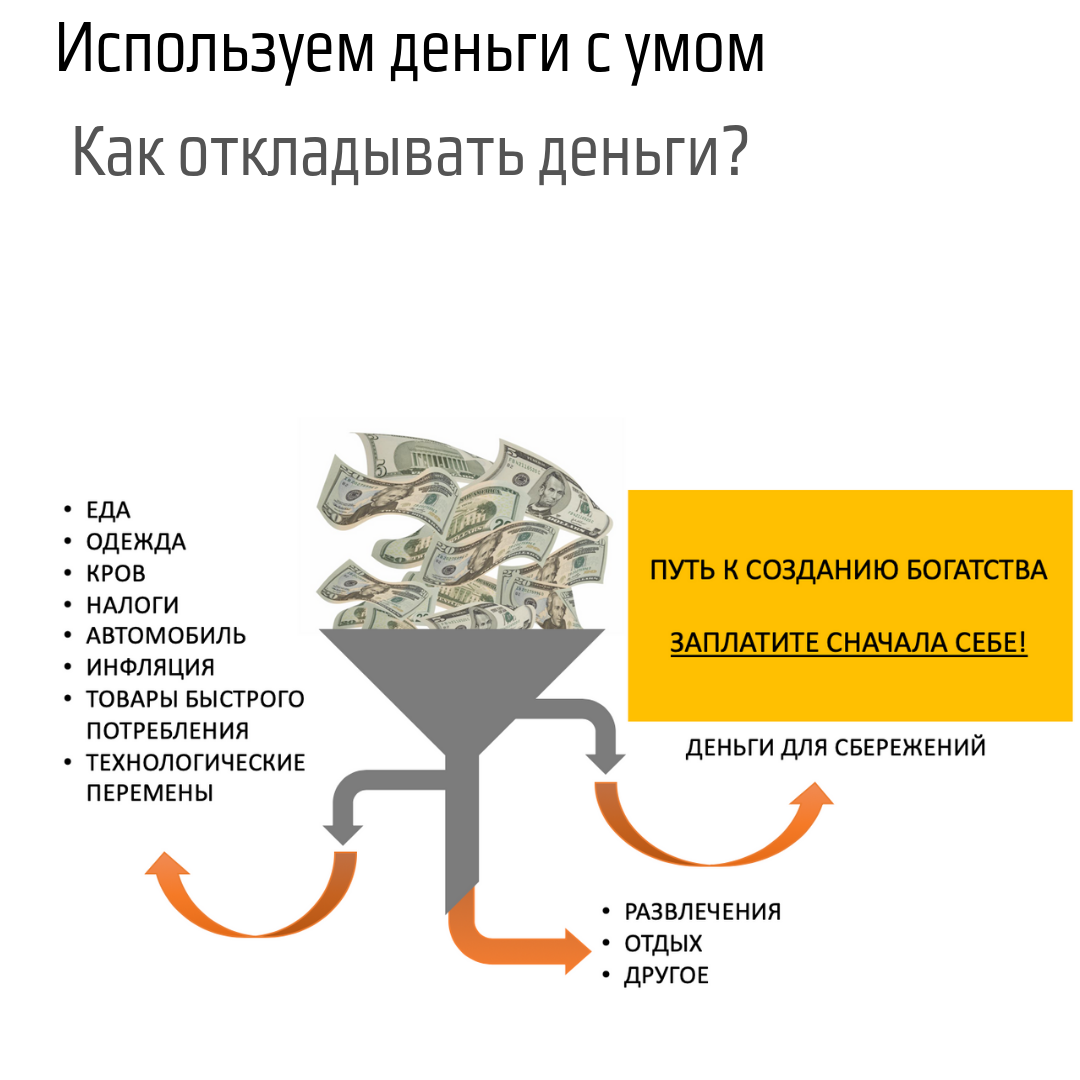

Правило №1: откладывайте минимум 10% от своего дохода.

Иначе это правило называется «заплати сначала себе».

А то знаете как это бывает… Получили зарплату или другой вид дохода и сразу думаем не как что-то отложить, а как больше потратить… И начинается… Это отдам магазину, это коммунальщикам, это банку за кредит… Это другу на подарок… А про себя-то и забыли.

А как же так? Это совсем неправильно.

Сначала платим себе, а потом уже совершаем остальные траты. Хорошо? ![]()

Идеально откладывать от 30 до 50 процентов

И неважно, какой при том у вас доход

Если вы будете использовать это правило, то будете чувствовать себя гораздо уверенее в финансовом плане.

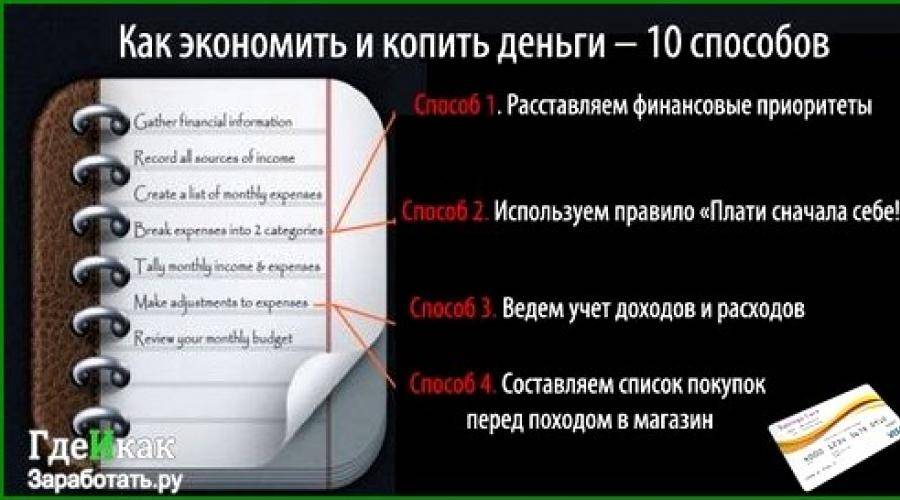

Правило №2: планируйте свои покупки.

Перед походом в магазин составляйте список действительно необходимых вещей или продуктов. Не покупайте что-либо «вдогонку» или по принципу «авось пригодится».

Думаем, что об отказе от вредных привычек писать дальше не стоит. Это и так всем ясно.

Удачи вам, друзья! Надеемся, что наши простые рекомендации, описанные в этой статье позволят сэкономить вам значительную часть своих средств.

На десерт сегодня интересненькое видео — мегараскладной стул! Думаем, такого вы еще нигде не видели:

Друзья, а какие приемы используете вы для рационального использования собственного бюджета? =)

Автор статьи: Мария Загайнова

Писатель, копирайтер и редактор. Пишу о бизнесе, инвестициях и криптовалютах

Разберись с кредитами и долгами

Когда тебе первый раз пришла в голову идея быть богатым, ты должен осознать, что богатство и долги несовместимы. Кредиты хороши для бизнеса и предпринимателей. Но они берут их с умом и думают, как будут отдавать.

Не нужно брать кредит на айфон, чтобы отдать эти деньги со временем. Это мышление бедных. То же самое о квартирах. Ипотека уместна, когда у тебя есть бабло на ее погашение. То есть, ты не ешь дошик и гасишь ипотеку, а живешь так, как жил и оплачиваешь квартиру.

Живи в свое удовольствие, но с умом. Лучше отложи лишние деньги и закинь их в бизнес, в инвестиции, а потом уже покупай квартиру, тачку или другие побрякушки. Сконцентрируйся на большем доходе, а не на взятии кредита.

Планирование

Все богатые люди планируют свою жизнь. Они прописывают планы на день, месяц, год. Каждый их час продуктивный и нацелен на получение прибыли. Вот тут они занимаются спортом, чтобы прожить дольше, эти часы расписаны для встреч, еще немного для обучения.

Стать богатым невозможно без самодисциплины. У тебя не получится пинать хуи и косить бабло. Так что научись планировать свою жизнь. Начни с малого: планы на день, если тебе тяжело расписать дела на месяц, например. Пусть каждый час будет забит делом.

Когда научишься действовать по своему плану, приступай к планированию недели и месяца. Дальше пропиши свои цели на год и пять лет. Нарисуй приблизительную цель, к которой ты стремишься. Тогда проще въебывать.

Амбициозные цели

Как быстро разбогатеть, если у тебя нет цели? Невозможно править миром, если ты не понимаешь к чему тебе стремиться. Так что цели нужно ставить первоначально, еще до того, как ты заработал свой миллион.

Амбициозные цели заседают в голове и толкают вперед. Твое тело будет выделять энергию, давать мотивацию на достижение целей. Учись правильно ставить себе задачи, разбивать их на более маленькие. Тогда тебе будет проще дойти до конечного результата.

Да, можно тупо ебашить и зарабатывать деньги. Но помни, что зеленые купюры любят порядок. Такие деньги будут быстро разлетаться на все подряд. Так что стать богатым ты вряд ли сможешь.